21日起可以提前預約個稅辦稅

2023年度匯算辦理時間為2024年3月1日至6月30日。

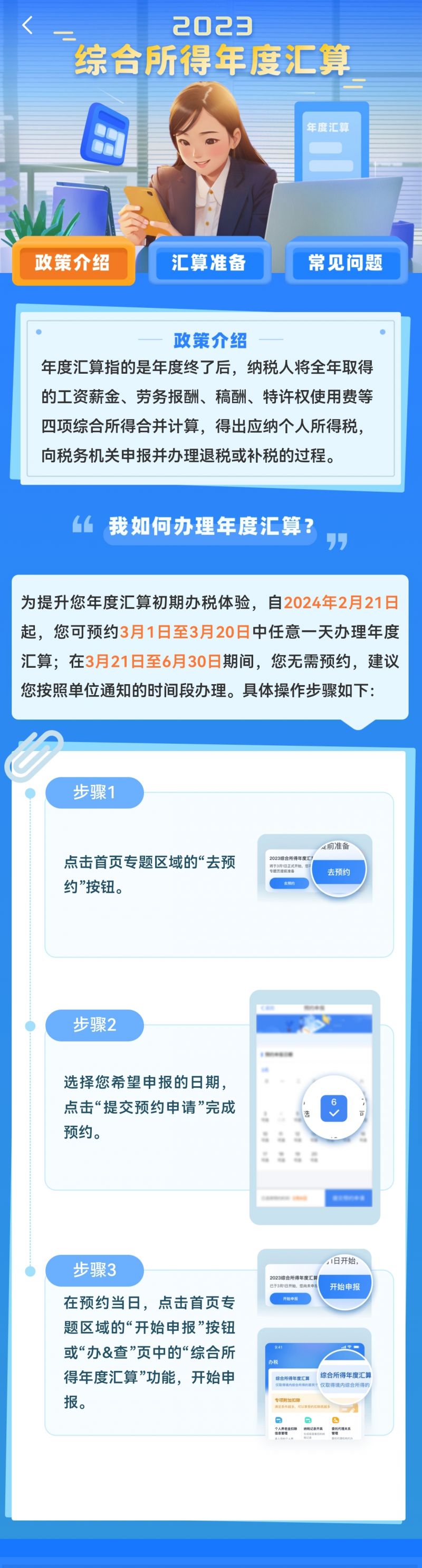

中新財經查詢個稅APP發現,自2024年2月21日起,可預約3月1日至3月20日中任意一天辦理年度匯算。

個稅APP截圖

3月21日至6月30日,納稅人無需預約,可以隨時辦理。

個稅APP顯示,2023年度匯算的時間跨度4個月,全天候24小時隨時辦理,納稅人辦稅時間非常充裕,無需搶在前幾天扎堆辦理。

納稅人如需在3月1日至3月20日之間辦理年度匯算,可在2月21日至3月20日每天的早6點至晚22點登錄手機個人所得稅APP進行預約。

哪些人需要辦理?哪些人不用辦?

符合下列情形之一的,納稅人需辦理匯算:(一)已預繳稅額大于匯算應納稅額且申請退稅的;(二)2023年取得的綜合所得收入超過12萬元且匯算需要補稅金額超過400元的。

因適用所得項目錯誤或者扣繳義務人未依法履行扣繳義務,造成2023年少申報或者未申報綜合所得的,納稅人應當依法據實辦理匯算。

應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-符合條件的公益慈善事業捐贈)×適用稅率-速算扣除數]-已預繳稅額

這些人無需辦理匯算:(一)匯算需補稅但綜合所得收入全年不超過12萬元的;(二)匯算需補稅金額不超過400元的;(三)已預繳稅額與匯算應納稅額一致的;(四)符合匯算退稅條件但不申請退稅的。

辦理匯算需要注意什么?

——退稅可以放棄,但別信所謂 “退稅秘笈”

為方便辦理退稅,2023年綜合所得全年收入額不超過6萬元且已預繳個人所得稅的納稅人,可選擇使用個稅APP或網站提供的簡易申報功能,便捷辦理匯算退稅。

個稅APP顯示,選擇放棄退稅后,可以再次申請退稅,但需在稅收征管法規定的期限內重新申請退稅,同時遵守稅收征管法的相關規定。

稅務部門溫馨提示,個人所得稅年度匯算制度施行以來,一些不法分子瞄準了納稅人急于獲取退稅、樂于獲取退稅的心理,推出所謂的“退稅秘笈”,吸引點擊和流量,博取眼球和關注。稅務機關鄭重提醒,要留意稅務局官方公布的各類通知和信息,切勿聽信網絡上各類涉稅小道消息,應如實填報自己的收入和扣除情況。

——補稅必須補,否則后果嚴重

稅務部門提醒,匯算需補稅的納稅人,匯算期結束后未申報補稅或未足額補稅的,一經發現,稅務機關將依法責令限期改正并向納稅人送達有關稅務文書,對已簽訂《稅務文書電子送達確認書》的,通過個稅APP及網站等渠道進行電子文書送達;對未簽訂《稅務文書電子送達確認書》的,以其他方式送達。

同時,稅務機關將依法加收滯納金,并在其個人所得稅《納稅記錄》中予以標注。

納稅人因申報信息填寫錯誤造成匯算多退或少繳稅款的,納稅人主動或經稅務機關提醒后及時改正的,稅務機關可以按照“首違不罰”原則免予處罰。(中新財經記者 李金磊)

連云港日報社主辦 連網·連云港新聞網 未經授權·嚴禁轉載 連云港日報社(連云港報業傳媒集團)版權所有 網站支持IPV6

互聯網新聞信息服務許可證編號:32120180018 蘇ICP備12051824號 蘇新網備:2006026號 廣播電視節目制作經營許可證:蘇字第330號 信息網絡傳播視聽節目許可證號:1010496

報業集團 | 網站簡介 | 廣告服務 | 法律事務 | 應急電話 | 江蘇省網絡視聽違規節目舉報窗口

![]()