【連網】(胡笳 陳蘇鳴 王曉磊 ) 伴隨手機實名制轟轟烈烈推廣后,如今網絡支付實名制走進居民身邊。昨日,筆者從人民銀行連云港市中心支行獲悉,人行制訂的《非銀行支付機構網絡支付業務管理辦法》將于2016年7月1日起正式施行,屆時無論是支付寶、微信還是其他非銀行第三方支付機構,未經過實名認證的用戶,部分功能會受到限制。

網絡支付新規將至 個人賬戶分三類管理

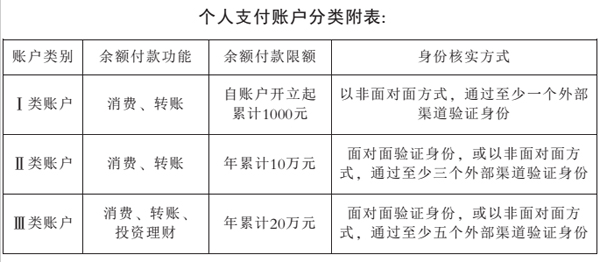

《辦法》將個人支付賬戶分為三類(詳見附表)。其中,Ⅰ類賬戶只需要一個外部渠道驗證客戶身份信息(例如聯網核查居民身份證信息),賬戶余額可以用于消費和轉賬,主要適用于客戶小額、臨時支付,身份驗證簡單快捷。為兼顧便捷性和安全性,Ⅰ類賬戶的交易限額相對較低,但支付機構可以通過強化客戶身份驗證,將Ⅰ類賬戶升級為Ⅱ類或Ⅲ類賬戶,提高交易限額。Ⅱ類和Ⅲ類賬戶的客戶實名驗證強度相對較高,能夠在一定程度上防范假名、匿名支付賬戶問題,防止不法分子冒用他人身份開立支付賬戶并實施犯罪行為,因此具有較高的交易限額。鑒于投資理財業務的風險等級較高,《辦法》規定,僅實名驗證強度最高的Ⅲ類賬戶可以使用余額購買投資理財等金融類產品,以保障客戶資金安全。

需要注意的是,上述分類方式及付款功能、交易限額管理措施僅針對支付賬戶,客戶使用銀行賬戶付款(例如銀行網關支付、銀行卡快捷支付等)不受上述功能和限額的約束。

部分網絡支付機構已先行 少數未實名交易已受限制

筆者走訪了解到,雖然距離實施還有半個月時間,不過,不少網絡支付機構和平臺已經紛紛行動起來,一些存在風險的非實名交易受到限制。

市民陳女士告訴筆者,上周末,自己網購商品到貨,由于身上沒帶錢付貨款,她就讓同事通過支付寶以往的轉賬記錄直接給她的支付寶上匯款。哪知這一操作卻遭遇到尷尬,雖然支付寶以往交易賬戶列表中仍有陳女士的賬戶,但是轉賬時卻顯示,操作受到限制,該賬戶不能轉賬。一問才知,原來陳女士的賬戶是用自己丈夫的手機號綁定,壓根沒有進行過任何實名認證。“后來還是通過直接輸入手機號,勉強將錢轉賬過去,不過,這也給我提了醒,要把支付寶賬戶實名認證一下了。”

“在身份驗證過程中,客戶只需要按照支付機構的要求在網上填寫并上傳相關信息即可,并不需要本人去相關部門證明‘我是我’,而是由支付機構負責與外部數據庫或系統進行連接并驗證客戶身份信息的真實性。”人民銀行連云港市中心支行支付結算業務負責人表示。

“賬戶實名制后,安全保障更高,當忘記賬戶密碼時,實名賬戶可通過核對重要信息找回密碼。同時,實名認證的支付客戶還可以通過綁定銀行卡購買火車票和機票等,而這些目前未實名認證的客戶是無法做到的。”支付寶工作人員表示。同時,對于之前網上流傳“7月1日前未補全身份信息的支付寶賬戶可能遭凍結。”他表示這一信息并不靠譜,賬戶余額不會被凍結,也不會消失,只要用戶繼續完善身份信息,就能隨時使用賬戶余額。

實名制或將有效防范金融犯罪

根據支付寶提供統計數據顯示,去年我市市民年人均通過網絡支付金額達到了42065元,同比上漲69%,增幅位居全省第五名。“網絡支付這兩年增速特別快,與此同時暴露出的安全隱患也不小。”人民銀行連云港市中心支行支付結算業務負責人表示,去年我市人民銀行聯合公安部門破獲了多起電信詐騙案件,其中,犯罪分子最普遍的違法手段之一就是通過網絡第三方支付漏洞干擾結算,因此,管理和規范好網絡支付,有著重要意義。

出臺非銀行支付機構網絡支付業務管理辦法,其中最關鍵的一點就是要求支付機構遵循“了解你的客戶”原則,建立健全客戶身份識別機制,切實落實反洗錢、反恐怖融資要求,防范和遏制違法犯罪活動。

“新《辦法》著重突出對客戶權益的保護,在客戶資金安全、信息安全、自主選擇權、知情權等方面提出了一系列管理規定,并要求支付機構健全客戶投訴處理、客戶損失賠付等機制,提升客戶服務水平。對于權責關系相對較為復雜的銀行卡快捷支付業務,《辦法》還明確了業務授權等相關要求,在確保支付便捷性的同時充分保障客戶合法權益。”她說。

《辦法》依據互聯網支付應始終堅持服務電子商務發展和為社會提供小額、快捷、便民小微支付服務的宗旨,充分考慮支付服務市場創新和發展需要,清晰界定支付機構網絡支付業務的內涵和邊界,明確了監管標準和規則,從業務和風險管理、系統和信息安全、信息披露和風險提示、客戶權益保護和法律責任等方面作出系統性制度安排,對互聯網金融跨市場風險建立了必要的隔離機制,統籌把握現階段便捷和安全的合理均衡。